台商贈與境外公司股權,可能面臨「雙重課稅」

很多台商為了方便或節稅,會用像BVI、SAMOA這類的境外公司去持有他們在中國大陸的不動產或公司股權。

但當企業主想把這家境外公司的股權送給下一代(贈與)時,將面臨兩岸稅務重複課稅的風險需特別留意。

簡單來說:

-

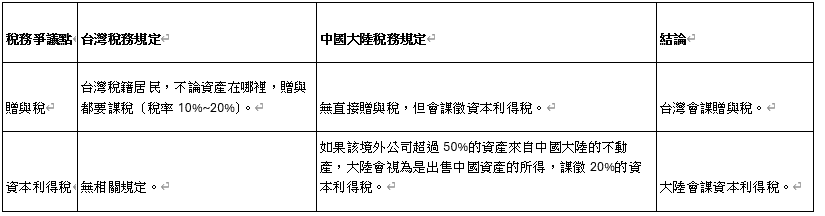

在台灣, 你把境外公司股權送給子女,要繳贈與稅。

在實務上,台商將境外公司股權贈與下一代,需依贈與當日境外公司資產淨值估算贈與稅。但由於這些境外公司資產多為中國大陸股權或不動產,估值方式往往容易產生爭議。

-

在中國大陸, 如果這家境外公司主要的資產(超過一半)是中國的房地產,大陸會認為這是一種變相出售,還要再課你一次20%的資本利得稅。即使是贈與權益,若符合該規定,也可能要繳此稅,造成與台灣贈與稅雙重課稅的問題。

尤其房地產持有時間越久,價值上升,越易落入課稅範圍

新法規與風險

中國大陸自2024年起實施《受益所有人信息管理辦法》,要求企業至2025年11月1日前申報實際控制人資訊,包括持股超過25%者,實際控制人等。

影響

過去一些台商用「假外資」或找人「代持股權」隱藏實際股東的方式運作的架構,現在會被迫公開,稅務和法律風險大增,

台商應趁此黃金期調整結構,避免風險。

建議與規劃

台商在中國大陸投資、置產多年,進入資產傳承階段時,必須提前做好兩岸稅務規劃,整合雙方專業資源,避免因稅負而損失家族財富,確保財富延續。

盡早評估境外公司資產成分,合理估值贈與稅基,並考慮中國大陸資本利得稅規避方案,提早規畫、跨域整合,是保護家族資產的關鍵。

歡迎聯繫我們 (Tel: 02-2731-9233 / E-mail: news@eficg.com),安排一對一諮詢,為您的全球資產保駕護航。

【立即諮詢】|或加入我們的LINE官方帳號 @naq0785r(https://lin.ee/tD83XsE)