先前就薩摩亞自動資訊交換 (AEOI) 專案進行的溝通之後,薩摩亞國際金融管理局 (SIFA) 發起第二階段審查。

先前已完成第一階段,該階段的重點是識別報告金融機構。

當前階段適用於先前被歸類為非金融實體(NFE)的實體。

根據通用報告準則 (CRS),非金融機構實體必須被歸類為活躍非金融實體 (Active NFE)或被動非金融實體 (Passive NFE) 。

薩摩亞國際金融管理局 (SIFA) 正在進行此後續工作,以確認現有的 CRS 分類仍然準確。

而為什麼要做這個問卷呢 ?

薩摩亞政府近期就國際公司相關制度進行法規調整,並於 2026 年 1 月 20 日 的國會會期中,國會通過了 《2026 年雜項(取消國際公司稅務豁免)修正法案》。

此項立法發展是更廣泛且審慎規劃之改革計畫的一部分,旨在強化薩摩亞的監管架構,並履行其國際承諾,包括與歐盟接洽所產生的相關承諾。

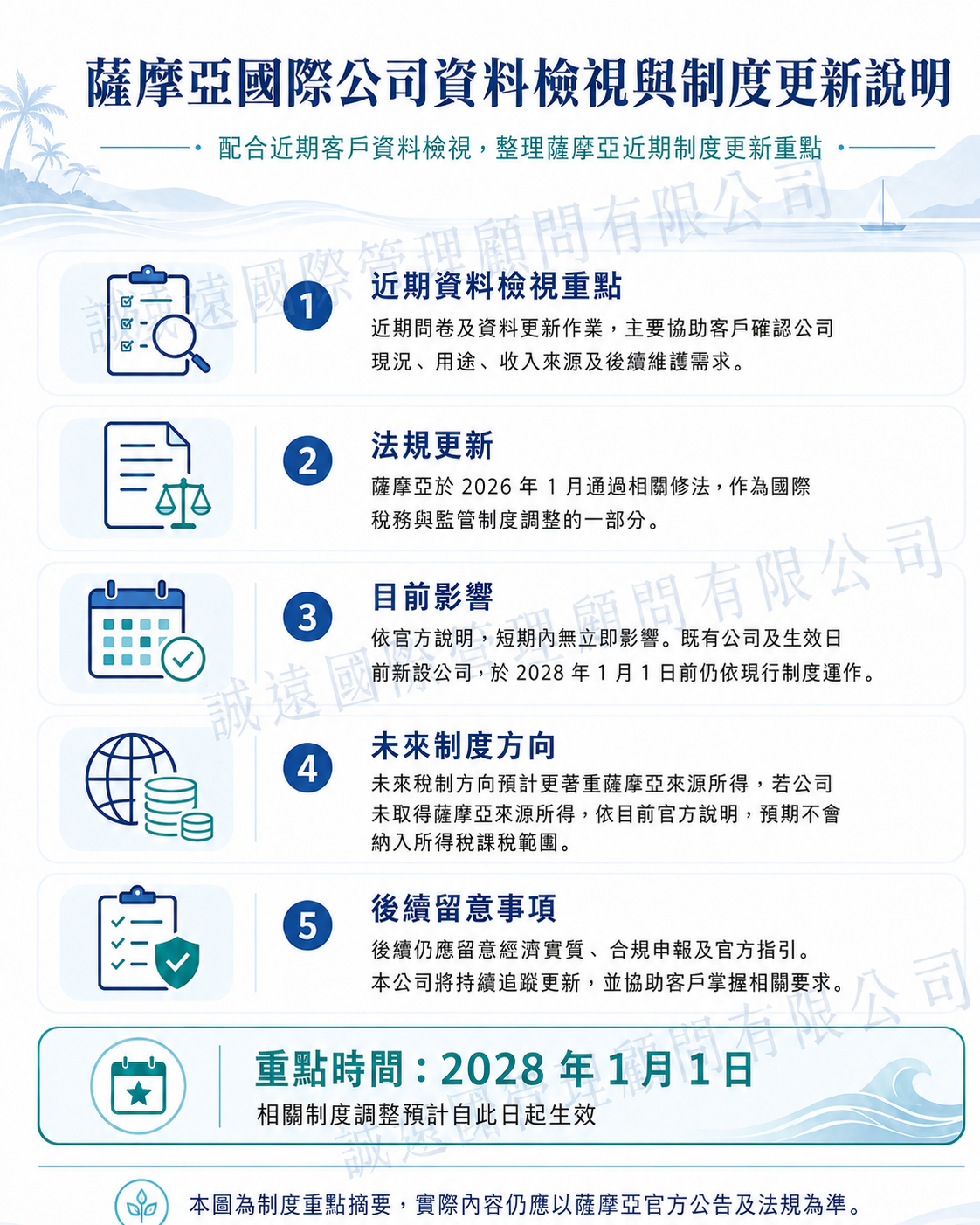

一、為什麼近期需要進行資料檢視?

隨著國際稅務透明化、經濟實質及反洗錢合規要求逐步提高,各管轄區對公司資料保存、實際使用目的、收入來源及營運狀況的關注程度也持續增加。

因此,透過近期問卷及資料更新作業,協助客戶重新檢視公司目前狀況,包括公司是否仍持續使用、主要用途是否有所改變、是否有實際交易或收入來源,以及是否需調整後續維護安排。

此類檢視並非單一法規事件所造成,而是國際公司維護過程中愈來愈重要的日常合規工作。

二、薩摩亞近期法規更新重點

依據薩摩亞官方文件,本次修法涉及多項國際金融及公司相關法規,包括國際公司、國際保險、國際銀行及特殊目的國際公司等相關制度。

其主要方向為調整過往適用於國際公司的稅務優惠條文,使薩摩亞制度逐步與國際標準接軌。

此項調整並非立即改變現行公司運作方式,而是薩摩亞整體稅務及監管制度改革的一部分,並採取分階段方式推動。

三、2028年前仍維持現行制度

依據目前官方說明,本次法規調整預計自2028年1月1日起生效。在此之前,既有之薩摩亞國際公司,以及於生效日前設立之新公司,仍可依照目前制度持續運作。

因此,對於已設立薩摩亞國際公司的客戶而言,現階段並無立即變更公司架構或營運安排之必要。

惟建議客戶仍可透過定期資料檢視,確認公司使用情形及相關文件是否完整,以利未來因應可能之合規或申報要求。

四、未來制度方向:重視收入來源與合規資料

除本次修法外,薩摩亞政府亦同步研擬所得稅制度之更新方向。

根據SIFA說明,薩摩亞預計透過修正《2012年所得稅法》,由現行制度逐步轉向以屬地主義為基礎之課稅架構。

在該擬議架構下,所得稅將主要適用於來源自薩摩亞境內之所得。

依目前官方說明,若國際公司並未取得薩摩亞來源所得,預期在新制度下,將不會落入薩摩亞所得稅課稅範圍。

不過,實際適用方式仍須以薩摩亞政府後續正式公布之法律條文、執行細則及申報要求為準。

五、經濟實質及後續申報要求

SIFA亦提及,未來新制度將包含經濟實質及相關合規要求。

該等要求將以符合比例原則、並降低對正常國際商業活動影響為方向規劃。

目前相關詳細指引仍在準備中,未來將進一步提供業界關於申報、文件保存及合規義務之明確說明。

因此,近期問卷及資料檢視作業的目的,即是協助客戶及早整理公司現況,包含公司用途、收入來源、實際營運情形及相關文件,以便未來能更從容地配合各項法規更新。

六、客戶可留意事項

綜合目前資訊,本次薩摩亞制度調整可視為一項中長期法規更新。

其重點並非立即影響現有公司,而是配合國際稅務環境變化,逐步調整薩摩亞國際公司制度。

七、本公司後續服務

本公司已跟客戶確認公司狀態並為客戶完成問卷填寫。

將持續關注後續發布之官方資訊,並於有進一步明確規定時,適時向客戶提供更新說明與專業建議。

近期客戶資料檢視及問卷更新作業,亦是本公司協助客戶因應國際合規趨勢的重要服務之一。

若客戶對薩摩亞公司之後續維護、公司用途檢視、架構安排或合規事項有任何疑問,歡迎與本公司聯繫,我們將依個案情形提供適當協助。