2026年歐盟非合作稅務管轄區名單更新重點解析

EU List of Non-Cooperative Jurisdictions for Tax Purposes – February 2026 Update

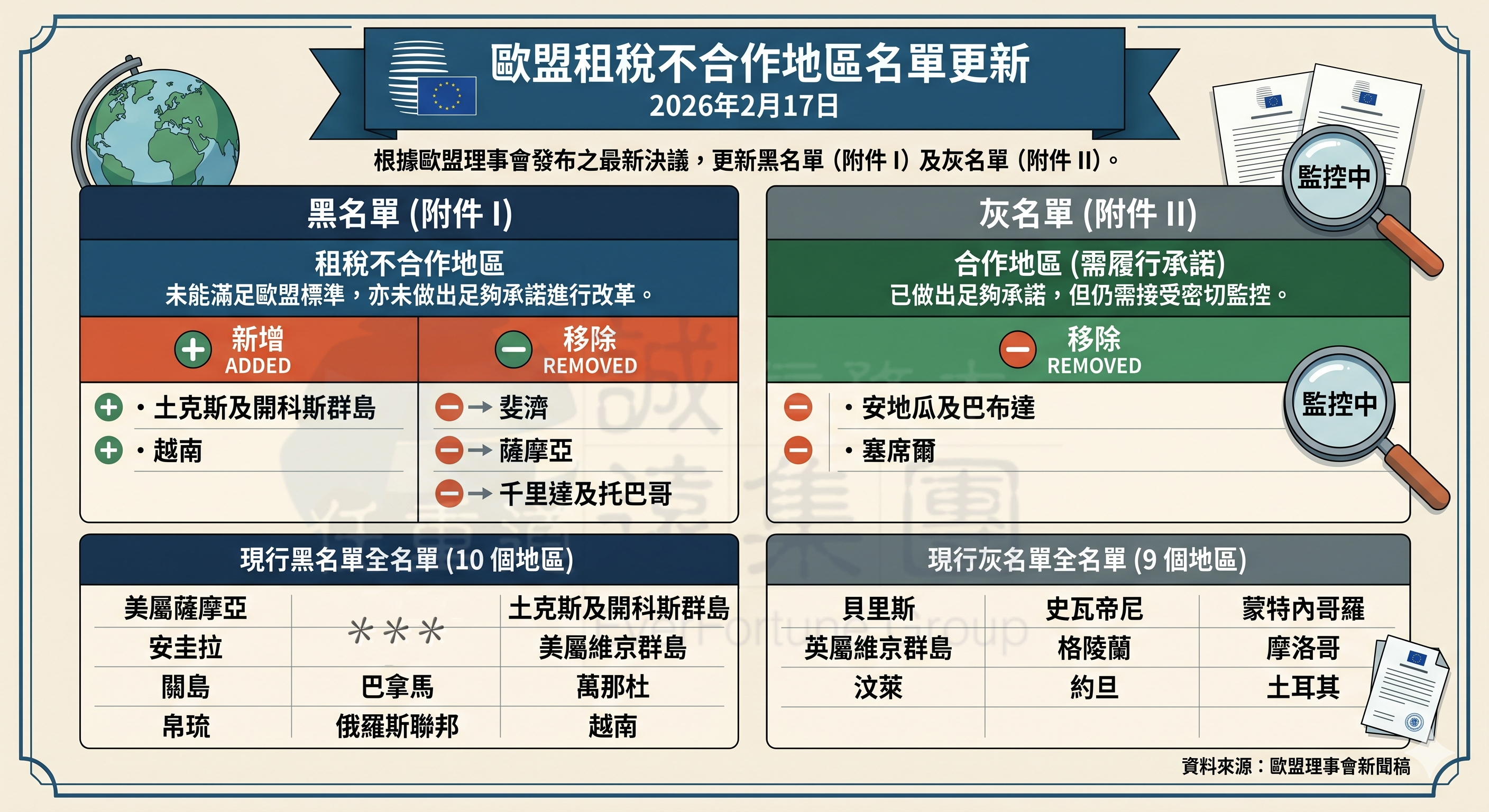

2026年2月17日,歐盟理事會發布最新名單更新,針對未符合稅務透明度、公平課稅及反避稅標準之國家與地區進行調整,並反映各司法管轄區在履行國際稅務承諾方面的最新進展。

在本次更新中,名單發生了顯著變動:

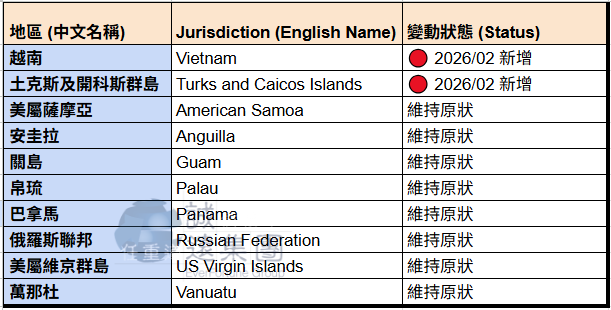

越南(Vietnam)與 土克斯及開科斯群島(Turks and Caicos Islands)因未能滿足稅務透明度或實質經濟活動要求而被列入「黑名單」;

與此同時,包括 塞席爾 (Seychelles )與 薩摩亞(Samoa) 在內的多個地區則因改革有成而成功從黑名單和灰名單除名。

一、 本次更新之關鍵變動 (Key Changes)

本次名單更新中,最值得關注的是 越南 (Vietnam) 與 土克斯及開科斯群島 (Turks and Caicos Islands) 被正式列入黑名單。

1. 移入黑名單 (Additions to Annex I)

越南 (Vietnam): 未能如期履行關於「稅務資訊透明度」的承諾,特別是在落實國際自動資訊交換(AEOI)與加入相關互助公約方面進度未達標。

土克斯及開科斯群島 (Turks and Caicos Islands): 歐盟認為該地區在「實質經濟活動要求」(Substance requirements)的監控上存在缺失,可能導致無實質營運之離岸結構規避稅負。

2. 移出黑名單 (Removals from Annex I)

薩摩亞 (Samoa)、斐濟 (Fiji)、千里達及托巴哥 (Trinidad and Tobago): 這三個地區因成功修訂其有害稅制並提升資訊交換透明度,已獲准從黑名單中移除。

此項決定肯定了薩摩亞與國際標準接軌的進展,並鞏固其為一個值得信賴及合作的金融中心的地位。

此外,薩摩亞正過渡為屬地稅制(Territorial Tax System),相關法例將於 2028 年 1 月生效,為企業預留充足時間作準備,並確保制度具連續性及可預見性。

3. 移出灰名單 (Removals from Annex II)

塞席爾 (Seychelles)、安地瓜及巴布達 (Antigua and Barbuda): 兩地已完全履行其與歐盟達成的稅務治理承諾,正式從觀察名單(灰名單)中畢業。

歐盟已確認塞舌爾透過加強受益所有人的透明度、資訊共享機制及合規監察,已全面履行其在稅務透明度及資訊交換標準方面的承諾。

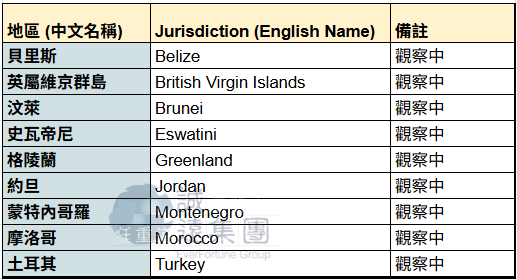

另BVI 成功避免了被列入歐盟在稅務及金融服務方面的黑名單。但還在灰名單中,並繼續被認可為一個配合的司法管轄區,已作出承諾並正全力推行符合國際稅務標準的措施。

二、2026年黑名單(Black list)

Annex I – Non-Cooperative Jurisdictions

以下為目前列入黑名單之國家/地區(共10個):

三、灰名單(Grey List)

Annex II – State of Play

灰名單係指尚未完全符合標準,但已承諾改善之國家或地區,歐盟將持續追蹤其改革進度。

四、企業受到的影響與建議

被列入黑名單的司法管轄區將面臨歐盟成員國實施的各項防禦性稅務措施,主要包括:

- 稅務防禦機制: 支付至黑名單地區的特定款項(如利息、權利金、服務費)可能面臨 較高的扣繳稅率,或被禁止在稅前扣除。

- 強制揭露義務: 根據歐盟 DAC6 指令,涉及黑名單地區的跨境交易需主動向稅務局申報。

- 聲譽風險: 跨國企業與名列黑名單地區的交易往來,可能被視為高風險避稅行為,影響企業社會責任與 ESG 評價。

對於企業而言,該名單不僅具有政策指標意義,亦可能影響跨境投資架構、稅務規劃及合規風險管理,應密切關注相關變動,以確保符合國際規範並降低潛在風險。