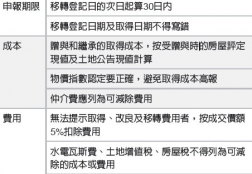

房地合一課稅新制上路逾十個月,但民眾申報情形並不如預期,台北國稅局強調,不論課稅所得為零、虧損或適用自住房地免稅優惠不用繳稅,仍應在規定期限內辦理申報;各地區國稅局已展開清查,並陸續發出稅單補稅、裁罰。

按規定個人未依規定申報,處新台幣3,...

台灣法令

2016.10.07

營利事業在認列呆帳損失時,應以法院、商業會或工業會的和解筆錄或裁定書為準,不得將私下和解的和解書作為證明文件。

依據所得稅法規定,若企業的應收帳款、應收票據及各項欠款債權無法回收,或是債權中有逾期兩年,經催收後,未經收取本金或利息,就會被視為實際發生的呆帳損失,可在申報所得稅時列報費用,...

2016.10.07

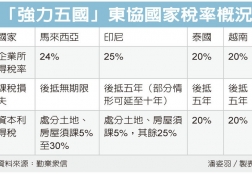

政府力推新南向政策,盼企業進軍東南亞、拓展市場版圖,勤業眾信提醒,東協各國經濟發展程度不一,租稅體制也不同;如馬來西亞雖然租稅體制較完善,但製造業可能因購置土地或廠房,日後須繳交不動產利得稅。

據勤業眾信「2016全球製造業競爭力指標」報告,...

2016.10.06

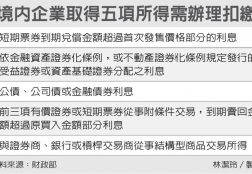

在我國境內有固定營業場所的營利事業,取得包括短期票券或債券利息等五項所得,不論金額大小,扣繳義務人均應辦理扣繳。

為避免扣繳規定影響金融商品投資需求及維持交易市場秩序,財政部在今年洽詢相關公會意見後,均建議境內營利事業取得金融商品所得,...

2016.10.05

財政部表示,個人透過國內券商買賣國外有價證券取得的海外所得,因不屬於《所得稅法》應扣繳的所得,券商並不會幫納稅義務人辦理扣繳,若所得超過新台幣100萬元,加計其他應計入基本所得額項目後,合計超過670萬元者,應依規定申報並繳納所得稅。

...