台籍個人投資大陸常見持股模式有四種,

一是直接以個人身份持有大陸企業股權;

其次是通過合夥企業間接持有大陸企業股權;

再者是通過台灣公司間接持有大陸企業股權;

最後是通過一層或多層境外公司間接持有大陸企業股權。

這四種持股模式涉及的股權轉讓和股利收入各有不同的稅負規定。

一、股權轉讓

1、...

大陸法令

2023.06.27

以後辦理個人股權轉讓在市場監督管理局環節就必須看到完稅證明。

大陸的個人轉讓股權須繳納個人所得稅,在《股權轉讓所得個人所得稅管理辦法(試行)》中有詳盡規定。2018 年新《個人所得稅法》也規定,個人轉讓股權辦理變更登記,市場主體登記機關應當查驗與該股權交易相關的個人所得稅完稅憑證。

2022年11月28日,上海市稅務局、市場監督管理局聯合發布《...

2021.07.28

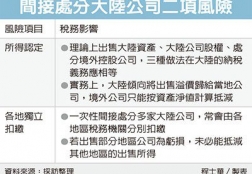

台商想處分中國大陸的資產,須留意間接處分股權時,稅務上有二項風險,安侯建業聯合會計師事務所昨(26)日指出,首先,在認定處分收益時,陸方傾向將收益都歸屬到大陸境內,讓當地要繳的稅變多。

其次,若一次打包出售跨省市多間公司,還有可能因為各地稅局分別認定扣繳,令賣家吃虧。

會計師劉中惠指出,有意部分退出大陸市場的台商,如何退出、...

2021.07.26

台灣居民在大陸資本項下的個人跨境人民幣業務,將因上海獲得先行先試政策後大幅放寬限制。

台商在大陸以企業法人身分從事進出口貿易,不管是支付境外款項或接受境外匯入的貨款,以人民幣做為跨境貿易貨幣的主體早不是什麼新鮮事,但若不是以企業的法人身分,而是以台灣居民的個人身分操作人民幣跨境收付匯,特別是在資本項下,至今還存在一定限制。...

2021.06.22

台商在中國大陸享受租稅協定網絡,須留意海外受款方,能否符合「受益所有人」的資格,勤業眾信聯合會計師事務所今(21)日表示,根據大陸發布的相關法令,若受款方不符資格,有可能被排除優惠,補徵稅款和滯納金,重則還可能加罰。

勤業眾信稅務部會計師廖家琪指出,大陸租稅協定網絡豐富,台商雖可在匯出股息、利息、特許權使用費時,依照租稅協定享有一定優惠,...