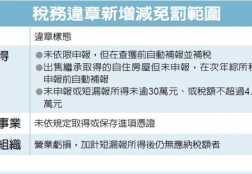

房地合一短漏報所得低於30萬、小店未保存憑證、獨資事業虧損漏報無應納稅 今年起不再處罰

財政部修正稅務違章案件減免罰標準,新增「三不罰」,包括:房地合一短漏報所得低於30萬元、小店戶未取得或保存憑證,以及獨資等事業虧損卻漏稅,加計短漏所得仍無應納稅額時,今(2016)年起均不再處罰;...

台灣法令

2016.01.15

高雄市稅捐稽徵處表示:納稅人詢問公益出租人出租房屋按自住用稅率課徵房屋稅,地價稅也可以按自用住宅用地稅率課徵嗎?

該處說明:所稱自用住宅用地,指土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記,且無出租或供營業用之住宅用地,亦即房屋出租使用不符合自用住宅用地規定要件。另依「...

2016.01.15

南區國稅局昨(14)日表示,民眾如要使用「健保卡+密碼」申報104年度綜合所得稅,必須先申辦「健保卡網路服務註冊」,進行認證設定密碼。

如何使用健保卡報稅?最近各區國稅局接到許多詢問電話,南區國稅局表示,申辦方式有兩種:

...

2016.01.15

立法院去(104)年三讀通過公司法修正案,公開發行股票公司須提出具體利潤分享計畫,分配盈餘給員工,資誠聯合會計師事務所昨日表示,經濟部已發布二次解釋令說明相關規定,並要求公司須於今(105)年6月底前依法完成修正章程。

資誠昨(14)日舉辦「...

2016.01.14

土地所有權一經移轉,即使非屬買賣,也應重新申請優惠稅率。財政部指出,包括做自用住宅用地的土地在內,不論所有權在移轉前有無改變用途,或移轉前土地即已適用優惠稅率,所有權人均要向稅捐機關重新提出適用優惠稅率的申請,否則將會喪失輕稅優惠。

財政部表示...