6月21日至22日,國家稅務總局黨組成員、副局長汪康到廣東、深圳就全面推開營改增試點工作開展專題調研,主持召開營改增工作座談會,與4個試點行業的納稅人代表和當地稅務機關有關負責同志進行深入交談,詳細了解試點情況,聽取意見建議,並深入基層看望慰問一線稅務幹部。汪康在調研時要求,要充分發揮國地稅合作優勢,...

最新消息

2016.06.27

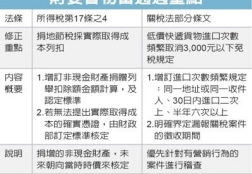

立法院財委會昨(22)日初審通過所得稅法第17條之4修正草案,未來應以實際取得的土地價格成本計算抵稅金額,而非以土地公告現值來計算。

由於過去曾有案例為高所得者,以低價購入公共設施保留地捐贈政府,但按高於實際取得成本的公告地價列舉扣除,...

2016.06.24

【業務描述】

企業發生符合規定的特殊性重組條件並選擇特殊性稅務處理的,納稅人應向主管稅務機關報告。

國稅、地稅通用業務。縣級業務。

【政策依據】

《財政部國家稅務總局關於企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)

《國家稅務總局關於發布〈企業重組業務企業所得稅管理辦法〉的公告》(國家稅務總局公告2010年第4號...

2016.06.24

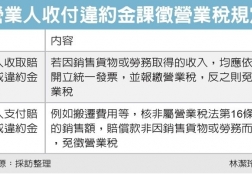

營業人之間因交易往來而取得賠償款、違約金等額外收入,應否開立統一發票報繳營業稅,常造成營業人困擾。財政部表示,營業人因交易而取得賠償款或違約金等收入,如有銷售貨物或勞務額外加收的費用等,屬營業稅課稅範圍,營業人須繳交營業稅。

近來有民眾詢問,...

2016.06.23

《中華人民共和國和德意志聯邦共和國對所得和財產避免雙重徵稅和防止偷漏稅的協定》及議定書(以下簡稱新協定)已於2014年3月28日在柏林正式簽署。與中德兩國1985年6月10日簽署的稅收協定(以下簡稱舊協定)對照,新協定的主要變化如下:

一、關於第四條(居民)

關於居民的判定標準,新協定取消了舊協定中的“總機構所在地”標準,新增了“成立地”和“...