國際財務報導準則(IFRS 16)即將上路,重新定義企業的租賃行為,未來承租店面或資產的各行各業財報都將大幅調整。安侯建業(KPMG)聯合會計師事務所會計師林琇宜指出,新的租賃定義包括可辨認資產、實質所有經濟利益和主導使用權等三大要素,企業應檢視自身的租賃契約,以免錯估後續對於財報的影響。...

台灣法令

2016.06.28

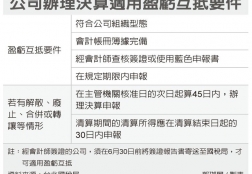

「盈虧互抵」是企業常用的租稅優惠,但企業若因故結束營業,必須特別留意決算申報的期限,以免日後無法扣抵虧損。台北國稅局官員提醒,清算期間的清算所得應在清算結束日起的30日內申報,才符合盈虧互抵的適用要件。

原則上,企業以往年度的虧損,...

2016.06.27

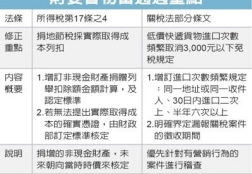

立法院財委會昨(22)日初審通過所得稅法第17條之4修正草案,未來應以實際取得的土地價格成本計算抵稅金額,而非以土地公告現值來計算。

由於過去曾有案例為高所得者,以低價購入公共設施保留地捐贈政府,但按高於實際取得成本的公告地價列舉扣除,...

2016.06.24

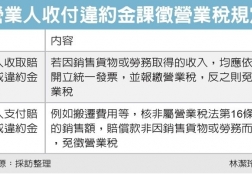

營業人之間因交易往來而取得賠償款、違約金等額外收入,應否開立統一發票報繳營業稅,常造成營業人困擾。財政部表示,營業人因交易而取得賠償款或違約金等收入,如有銷售貨物或勞務額外加收的費用等,屬營業稅課稅範圍,營業人須繳交營業稅。

近來有民眾詢問,...

2016.06.23

104年度所得稅結算申報已在5月底劃下句點,但採用網路申報的營利事業,如有委託會計師查核簽證申報者,務必要在6月30日前將會計師查核簽證報告書寄送國稅局,否則將被視為普通申報案件,無法享受會計師查核簽證案件的優惠。

財政部表示,...