財政部表示,企業列報扣抵大陸地區及第三地區已繳納所得稅,應注意五大事項,包括確認所得的歸屬年度、檢附的納稅憑證須經認證、扣抵上限、採用匯率,以及大陸地區或第三地區公司的財務報表與會計師簽證。

近來常有營利事業詢問其如何申報扣抵營利事業所得稅,大陸地區及第三地區來源所得併入營所稅申報,...

台灣法令

2016.06.04

立法院財委會預計下周三審查增訂「反避稅條款」的所得稅法修正案,根據金管會資料,近來OBU獲利持續衰退,今年前四個月比去年同期減少13%,銀行業者擔心,反避稅條款上路,對OBU將雪上加霜。

金管會副主委桂先農昨(2)日表示,...

2016.06.03

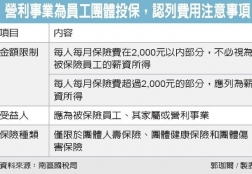

企業若為員工團體投保,應留意在申報營利事業所得稅時是否能列為費用。南區國稅局官員解釋,營利事業為員工投保的團體壽險,每人每月保險費在2,000元以內部分,不必視為被保險員工的薪資所得,超過部分才應列為薪資所得。

官員解釋,...

2016.06.02

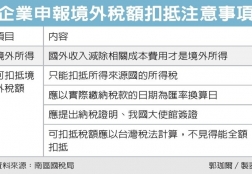

根據稅法,台灣企業取得境外所得,若該筆境外所得已依所得來源國規定繳納所得稅,可申報扣抵我國的所得稅。南區國稅局官員指出,常見到企業直接將國外收入全數作為所得,但收入必須減除相關成本費用才是正確的所得,由此才能計算之後可扣抵的稅額。

...

2016.06.01

財政部表示,為因應愈來愈多國家頒布稅基侵蝕與利潤移轉(BEPS)相關規定,建立更透明的申報機制,希望今年下半年可完成修正《營利事業所得稅不合常規移轉訂價查核準則》,讓稽徵機關對跨國企業課稅資訊有更高的掌握度,不過,屆時跨國企業將投入更多資源準備稅務申報。

...