移轉訂價查核主要是針對企業間的受控交易,不過有部分交易型態可以免於查核,台北國稅局表示,企業的交易對象若屬公營事業、代理商、經銷商或獨占事業,可以免視為受控交易,不必準備移轉訂價文據提供查核。

官員表示,一般企業關係人之間進行受控交易,價格成本等皆可於內部調控,因此國稅局會要求企業依《營利事業所得稅不合常規移轉訂價查核準則》第21條規定,...

台灣法令

2020.11.11

-財政部台北國稅局-

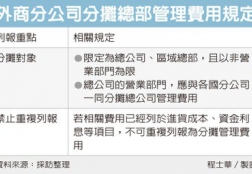

外商在臺分公司分攤國外總公司或區域總部之管理費用以非營業部門之管理費用為限

財政部臺北國稅局表示,中華民國境內之外國分公司辦理營利事業所得稅結算申報,列報分攤國外管理費用,應以分攤總公司或區域總部非營業部門之管理費用為限。

該局說明,依營利事業所得稅查核準則第70條規定,中華民國境內之外國分公司,...

2020.11.10

財政部國際財政司表示,瑞士已於本月正式與台灣達成協議,加入跨國企業集團國別報告的交換對象,未來將由雙方政府間交換國別報告,無論是總公司在瑞士的外商,或是有在瑞士設點的台資企業,可以省下向其中一方申報國別報告的義務,降低稅務遵循的成本,跨國稅務合作更進一步。

官員表示,國別報告是移轉訂價三層文據架構的一部分,由跨國企業集團的總公司編製,...

2020.10.21

金管會昨(20)日表示,開放國內企業在國際金融業務分行(OBU)開立授信帳戶相關法規,已預告完成,月底前將正式上路,以協助台商辦理國際資金調度;對於外界建議相關免稅規定,將視後續推動情形,納入未來評估參考。

金管會銀行局副局長黃光熙表示,這項法規預告期間,外界建議主要是希望辦理這項業務能免所得稅、營業稅及印花稅,...

2020.09.22

營利事業取得大陸地區來源收入,申報大陸地區已納稅額扣抵之限額應以「所得額」為計算基礎

發布單位:財政部臺北國稅局

財政部臺北國稅局表示,依臺灣地區與大陸地區人民關係條例第24條第1項規定,營利事業取得大陸地區支付之收入,應併同臺灣地區來源所得課徵所得稅。

但為消除重複課稅,其在大陸地區已繳納之稅額,准自應納之營利事業所得稅額中扣抵,...