提 要

專家: 離岸被動所得免稅制修法 股利、權益證券轉讓所得須符合定義 才可享優惠待遇

香港為跳脫租稅灰名單,今年中針對離岸被動所得免稅制度推出修法,並在12月審議通過,預計於明年1月1日生效。

資誠昨(21)日表示,修法後香港明確純控股公司定義,以香港作為兩岸間接投資或交易媒介的台商,須留意轉投資公司賺取的收入類型,要符合純控股公司定義,才能適用免稅資格。

會計師鮑敦川表示,先前港府提出修法時,表示將針對在港收取四類離岸被動所得(股利、權益證券轉讓所得、利息、智慧產權所得)修改免稅要件、納入經濟實質等要求,

另外純控股公司,需從事管理投資活動及遵循當地年度申報等經濟實質活動,才符合免稅待遇。

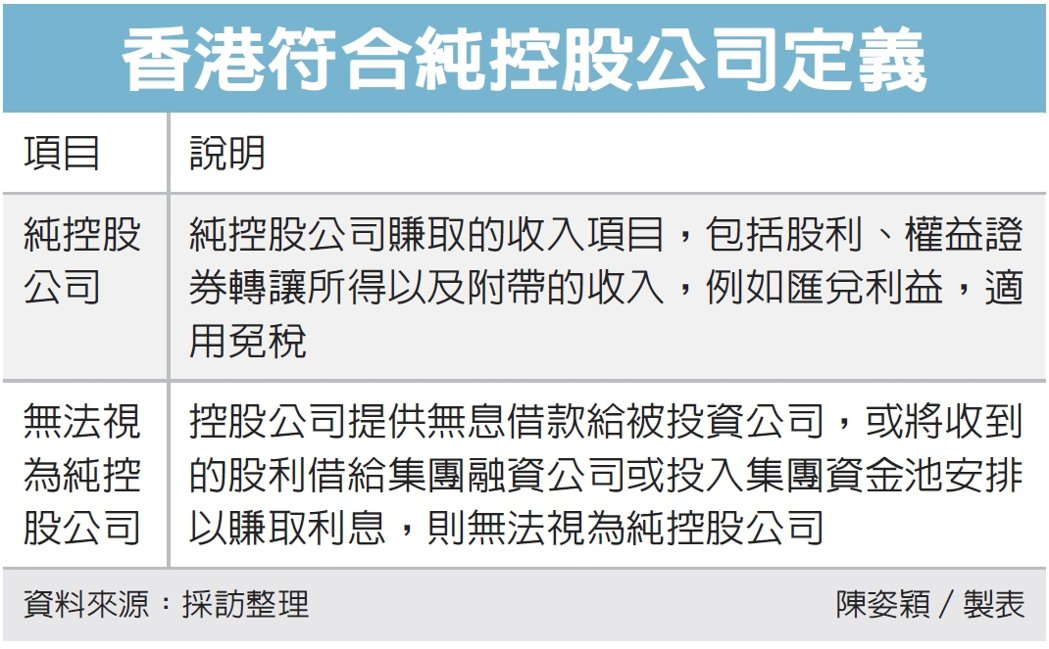

這次香港修法後明確純控股公司定義,鮑敦川解釋,純控股公司明定賺取的收入項目,包括股利、權益證券轉讓所得及附帶收入,例如匯兌利益。香港明確純控股公司的收入項目後,

大部分台商受到的衝擊也較先前趨緩。鮑敦川表示,台商透過香港控股公司持有大陸轉投資在股利分配,及資本利得的稅務衝擊有望大幅降低。

然而,許多台資企業在香港的控股公司,都會提供大陸被投資公司零息外債,或將資金以關聯方往來名義匯入集團所指定的法人帳戶,進行統一資金調度控管,這些安排可能導致該香港控股公司符合經濟實質的難度增加。

鮑敦川解釋,控股公司提供無息借款給被投資公司,或將收到的股利借給集團融資公司或投入集團資金池安排以賺取利息,則無法視為純控股公司。

另外,正式法確認,香港公司持有境外股權在持股期間及比率均達標前提下,只要境外股權所在國名目稅率大於15%,原則上來自該境外股權的離岸股息,或轉讓該境外股權的離岸資本利得,均視為符合「應予課稅原則」,可主張適用參與免稅要件,並維持離岸所得免稅狀態。

而大陸對一般企業所得稅率為25%,高於香港正式法所設稅率15%,因此大部分台商仍適用免稅要件。

報導來源: 經濟日報