< 香港稅務局 - 發表於2020年3月4日 >

內地與香港已就自動交換國別報告訂立安排。

該交換安排適用於始於2018年1月1日或之後(即終結日為2018年12月31日或之後)的會計期。

部分所屬申報集團的最終母實體為內地稅務居民的香港實體先前曾就上述會計期通知本局其根據稅務條例(第112章)第58F條的申報責任,

並收到要求它們提交國別申報表的通知書。

如有關香港實體現因該交換安排而無須履行其申報責任,它們須於2020年3月31日或之前透過國別報告網站通知本局。

在港設子公司 別忘國別報告

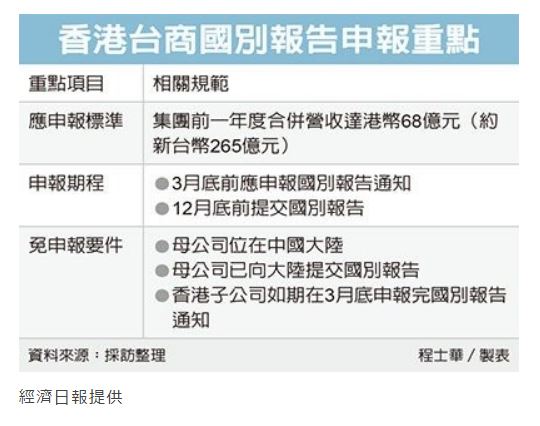

許多大陸台商會在香港設立子公司,要開始注意「國別報告」的申報期限、免申報條款二項重點。

勤業眾信指出,若是集團去年度合併營收達標,3月底前應向香港申報「國別報告通知」,年底前再提交國別報告。

若台商控股母公司設在大陸、已如期向大陸申報國別報告,就可以免向香港申報。

會計師林淑怡指出,香港在去年3月12日從歐盟租稅不合作灰名單移至白名單,

許多大陸台商將香港子公司作為集團內轉單貿易的營運據點,甚至新設香港公司來取代免稅天堂公司,

這類台商要特別注意,若集團前一年度合併營收達港幣68億元(約新台幣265億元),就有必要向香港稅務局申報「國別報告通知」和「國別報告」兩項資料。

林淑怡指出,年度營收達標的企業,必須在會計年度結束後三個月內,向香港申報「國別報告通知」(CbCR Notification),

說明集團如何遵循香港國別報告要求的相關規定;於會計年度結束後12個月內,提交「國別報告」(CbCR)。

換句話說,去年度營收達標的企業,就要留意今年3月31日、12月31日兩個申報期限。

會計師徐曉婷也提到,去年是香港第一年要求提交國別報告,今年則來到第二年,

台商今年申報香港國別報告通知及提交國別報告時,可以注意香港稅務局在3月4日宣布,陸、港將自動交換國別報告,

因此香港子公司有機會免去年底申報義務。

所謂的「國別報告」,是指各個國家及地區為避免不正當避稅行為,要求跨國企業申報的報告書,

內容包括跨國集團成員的營運概況,以及全球的收入、利潤、稅負配置情形。

<新聞資料來源: 經濟日報>