未分配盈餘投抵 可跨多年度

未分配盈餘投資抵減條款上路,現在已經來到施行的第二年,台北國稅局表示,從今年申報開始,符合要件的投資項目,有機會同時跨多個年度,適用投資抵減優惠,最新年度的稅額可直接抵減,過去年度則採退稅處理。

官員指出,為鼓勵企業投資國內,公司或有限合夥事業在年度獲利後,如果沒有將盈餘分配出去,而是拿來進行實質投資,可以依據《產業創新條例》第23-3條規定,將投資金額列為當年度「未分配盈餘」的減除項目,讓這筆盈餘,可以不必被額外加徵5%營所稅。

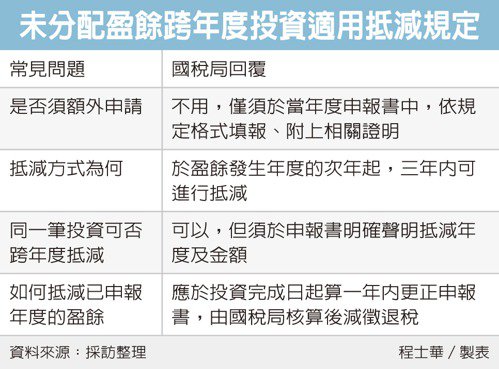

現行許多投資抵減措施,須額外申請、選擇抵減方式,官員說,未分配盈餘沒這麼麻煩,這項投資是從2018年度的盈餘開始適用,只要在盈餘發生年度的次年起三年內,符合標準的投資都可以適用,而且只要在報稅時依格式填報、檢附相關投資證明文件即可。

就時間序而言,官員指出,由於未分配盈餘會比較晚申報,因此去年申報2018年度盈餘時,這項租稅優惠才首次適用。

而在今年5月申報2019年度盈餘的時候,則是第二次適用,如果近二年內有實質投資可以適用,有機會同時抵減二個年度的未分配盈餘稅。

舉例來說,某間科技公司如果在2018年度留有120萬元盈餘、2019年度留有180萬元盈餘,今年初進行了一大筆合乎規定的設備投資共300萬元,3月1日才正式交貨付款。

官員表示,這間科技公司今年報稅時就要留意,要在申報書上標明,其中180萬元是要抵減2019年度的盈餘。

官員表示,同一筆投資還可以再抵減2018年度的120萬元盈餘,雖然當年度盈餘已經在去年繳過5%的稅,但仍可在投資完成日起算一年內申請更正,國稅局會提供退稅服務。

<經濟日報>

#投資 #營所稅 #未分配盈餘投抵