相關收入須按財部公告的新台幣與人民幣折算率換算 併入綜合所得總額課稅

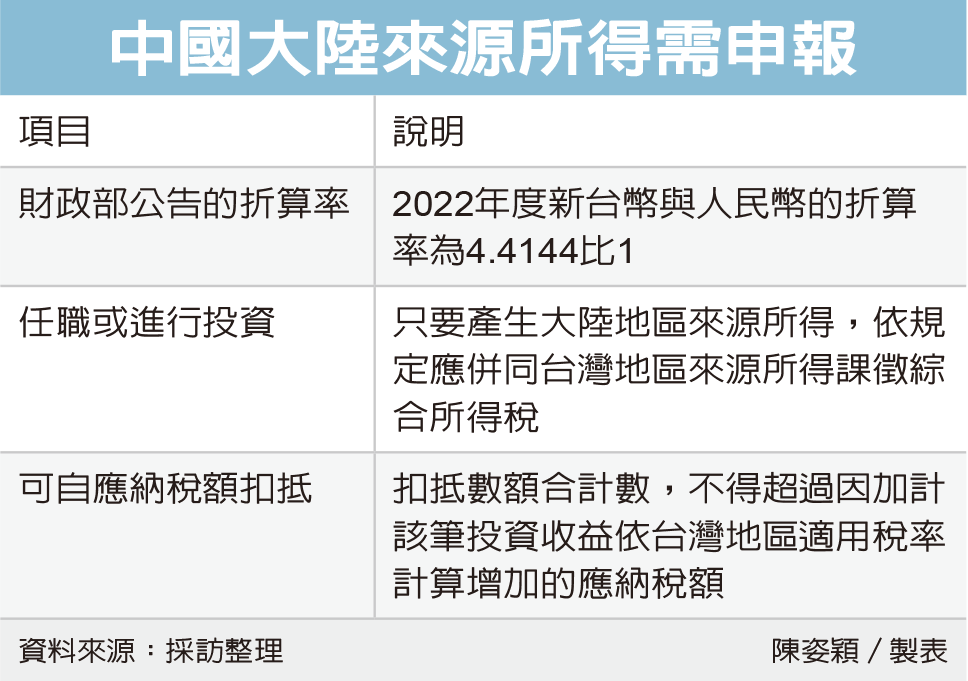

財政部北區國稅局表示,民眾如果前往中國大陸地區任職或進行投資,而產生大陸地區來源所得,依《台灣地區與大陸地區人民關係條例》規定,應併同台灣地區來源所得課徵綜合所得稅。

國稅局說明,綜合所得稅是採自行申報制,有所得就需申報,民眾在報稅期間期間,利用電子憑證查詢、下載的所得資料,或向稽徵機關辦理臨櫃查詢的所得資料僅供參考,仍須自行核對,有未在國稅局提供查詢範圍內的所得,也應誠實申報,以免受罰。

官員指出,尤其大陸地區來源所得,不在稽徵機關提供查詢的所得資料範圍,當民眾有大陸地區來源所得時,仍應在申報綜合所得稅時自行填列所得發生處所的名稱和所得總額,並以財政部每年公告的新台幣與人民幣的折算率換算,併入綜合所得總額課徵綜合所得稅。

財政部表示,每年度公告新台幣與人民幣折算率是以美元為計算中介,計算方式為新台幣兌美元的年平均匯率,與人民幣兌美元的年平均匯率計算,而2022年度新台幣與人民幣的折算率是4.4144比1。

國稅局舉例,日前查獲甲先生在申報2020年度綜所稅時,短漏報大陸地區薪資所得,經國稅局補徵稅額60萬元,並處罰鍰10萬元。甲先生申請復查,主張因國稅局網路查詢所得資料不全,導致漏報所得,不應被處罰。

官員解釋,大陸地區來源所得不屬於稽徵機關提供所得資料範圍,納稅義務人如果有大陸地區所得,應併同台灣地區來源所得申報,並無減免處罰標準免予處罰規定的適用,駁回甲先生復查申請。

另外,北區國稅局提醒,依兩岸人民關係條例規定,營利事業列報第三地區公司投資收益時,源自轉投資大陸地區公司或事業分配的投資收益部分,也視為大陸地區來源所得,應併同台灣地區來源所得報繳所得稅。

其中,大陸地區投資收益在大陸地區及第三地區已繳納所得稅,可自應納稅額中扣抵;但扣抵數額合計數,不得超過因加計該筆投資收益依台灣地區適用稅率計算增加的應納稅額。

資料來源 : UDN新聞網