<紅色稅務風暴/金稅三期 陸AI大軍全球獵漏>

2017-07-31 01:47 經濟日報 記者戴瑞芬/專題報導

台灣創業家林柏年,是第一家進駐福建自貿區青創基地的跨境電商,他清楚記得,公司註冊申請後沒幾個小時,手機就被「您好,有需要代開發票嗎?」來電轟炸,差點換電話號碼。

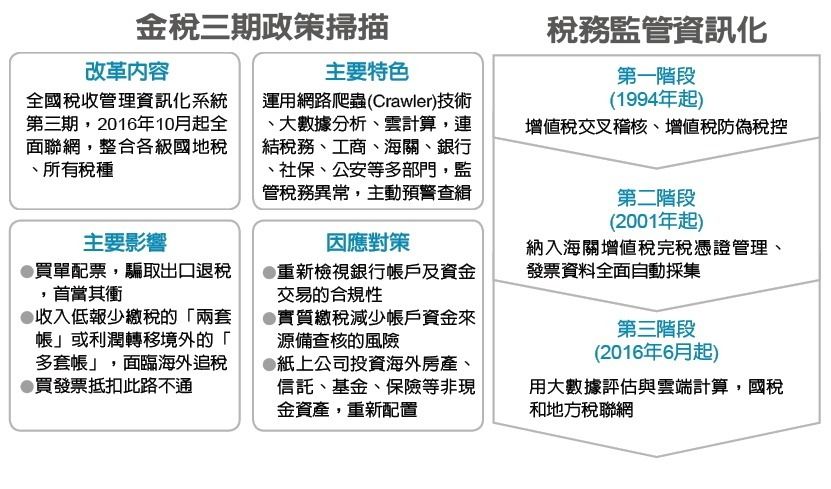

大陸萬萬稅,因此「買發票」報假帳偷逃稅囂張橫行。不過,大陸全國稅收管理資訊化系統「金稅工程」三期去年底上路,今年起稅務更進一步和工商、銀行、公安、海關等部門聯網,稅務「機器人」、「大數據」時代來臨,也象徵逃漏稅時代的終結!

金稅三期最大的特點是利用互聯網HTTP Request 抓取網路資料的網路爬蟲(Crawler)技術,用大數據評估與雲端計算,甚至海外銀行、電商平台的資料都可被接入,企業的資金、稅收因此一覽無遺,小到嚴查買發票做假帳,大到跨國追討企業移轉訂價(TP)。

換句話說,金稅三期實際上就是大陸國家稅務總局利用資訊化手段,來監控和稽查企業稅收的漏洞。

國稅局要追查企業進帳,以往都要人工查詢企業發票結存情況;但金稅三期上路後,只需輸入納稅識別號,所有代開資訊都將自動帶出,風險事項就會自動監控和自動提醒,不會再有漏網之魚。

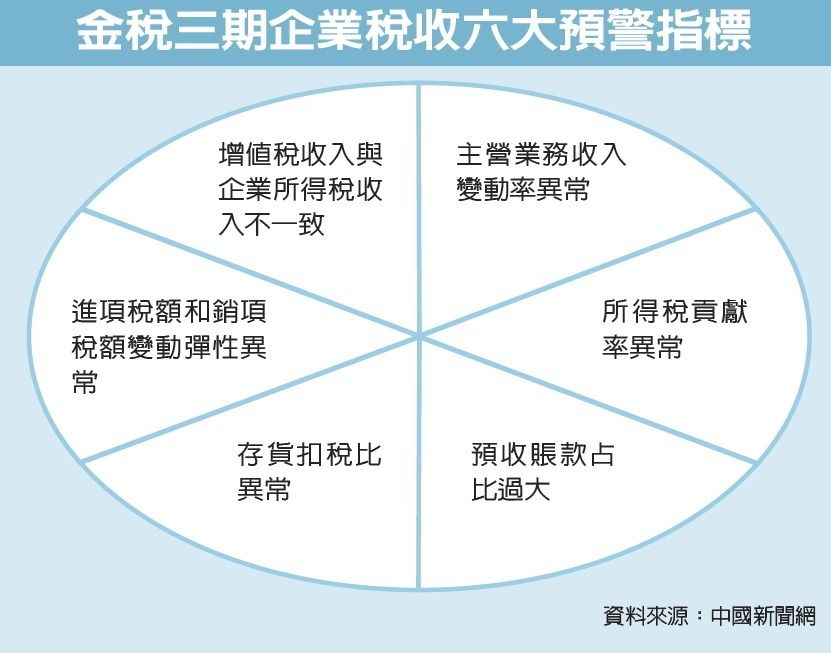

例如生產聖誕吊飾的出口企業,增值稅進項發票都申請出口退稅,但金稅三期資訊化查核卻揪出進銷不匹配,因為扣抵發票的紡織公司專做內銷;此外,金稅三期機器人查稅,最常發現去餐廳大吃大喝,發票都開辦公用品,也因購銷品名相背離露餡;就連網購發票,稅務機器人一查,買兒童玩具、買藏獒也拿來報銷,虛假一籮筐。

大陸註冊會計師、稅務顧問王新指出,容易被「金稅三期」揪出的,就是針對虛開企業存續期短、開票金額大、開具發票占比高、進銷不匹配等商貿企業,還有購銷品名相背離、進銷結構異常的生產型企業。

針對需買賣發票,虛假報帳,追稅好戲還在後頭,因為金稅三期「最嚴發票令」,7月起上路了。

大陸國家稅務總局嚴令,2017年7月起,增值稅普通發票必須有納稅人識別號或統一社會信用代碼,也就是企業開票要「稅號」,否則不能稅前扣除!

就稅務監管來看,納稅人識別號就是一家企業的身分證號碼。納稅人識別號擴及增值稅普通發票後,稅務管控發票的力度從增值稅專門發票延伸到所有發票,這意味監管對象也從一般納稅人擴及所有納稅人。

它的嚴重性就是揪出不符合規定的發票,不得作為稅收憑證用於辦理涉稅業務,如計稅、退稅、抵免等。

而且一旦抓出偷逃稅,除了要增補漏繳稅款0.5倍到五倍的罰款,還有每天萬分之五的稅收滯納金,甚至送進監牢。

大陸追稅嚴打逃避稅,從2016年5月營改增全面推行,從此營業稅退出歷史舞台,緊接著金稅三期系統上線,到最近的最嚴發票令施行,「稅收分類編碼+金稅三期+發票新規」的大網已經鋪天蓋地席捲而來,跨出稅務嚴管重要的改革大步,不會再回頭。

最嚴發票令 重罰假消費

金稅三期「最嚴發票令」,7月起上路了。對假消費買發票要抵稅的企業,妄想蒙混過關,將當頭棒喝。

由於金稅三期稅務管理資訊化系統,對沒有實際業務而有發票扣抵,將主動預警,稽徵追稅。「台商張老師」、兩岸執業會計師張聰德提醒,台商出口退稅要避免虛開、虛抵發票避稅的誤區。

「台商張老師」指出,東莞的台資加工企業,不少是100%直接出口,所取得的增值稅進項發票,都可以申請出口退稅。但不少家台商都吃過悶虧,就是申報的增值稅專用發票,事後被金稅三期大數據查核時揪出其中有假發票,而被以非法取得增值稅專用發票為理由,加以罰款,「一張申報人民幣1,000多元的假發票,卻罰款了8,000元。」

特別的是,台商是誤踩地雷,並非是故意買發票扣抵。事後查出,台商要求進貨公司開立增值稅專用發票時,被以該公司為以銷售為主的分公司為由,改由總公司開立,結果稅務局查出總公司係屬於空頭公司,並未具有真實的營業行為,因此被認定是虛開發票的不法行為。

不過,7月實施的發票新制,號稱「最嚴發票令」,除規定要提供稅號外,「如實填報發票內容」是新制的新規定。

大陸發票百百種,而且稅差非常多。請吃飯、娛樂的差旅票和招待費,只能扣抵銷售額的千分之五,而辦公用品、會務費可以全額扣抵,因此巧立名目、移花接木、甚至買發票報帳抵稅,成了公開的秘密。

在此之前,銷售方還允許購買方自行選擇需要開具發票的商品服務名稱等內容,並按照購買方的要求開具與實際經營業務不符的發票。也就是大吃大喝的餐飲消費,還可以改報文具支出報公帳。但新制之後,要求銷售方開具發票時,應如實開具與實際經營業務相符的發票;購買方取得發票時,不得要求變更品名和金額。

發票新制7月起,要求開具增值稅普通發票,需提供企業抬頭及稅號,否則發票將無法用於企業報銷。且按照規定,發票必須有納稅人識別號或統一社會信用代碼,不符合規定的發票,將不得作為稅收憑證用於計稅、退稅、抵免等辦理涉稅業務。企業今後買發票做假帳,無法再存僥倖心理。

利潤藏海外 逃稅變逃命

大陸「金稅三期」全國稅收管理資訊化系統上路一年,揪出買進項發票抵扣逃稅的企業,少則補交稅款幾十萬,多則甚至上百萬、罰到破產,企業被查,老闆跑路,從逃稅變逃命。

要注意的是,「金稅三期」追稅,也將境外上市公司納入監控範圍,不少在第三地設立紙上公司,進行合法避稅的台商,也難以置身事外。

上海富蘭德林投資銀行部財務顧問黃雅文指出,金稅三期運用大數據分析,在進一步交叉比對企業實際運營後,會找出透過關聯交易移轉定價(TP),把利潤隱藏在境外紙上公司,發出稅務預警,並追討企業透過TP所少繳的稅收。

也因此台商若涉及關聯交易隱藏利潤,「金稅三期」也會跨國千里追稅。

廣東稅務局最近就抓包一家以委託代工的包裝材料廠,涉嫌以現金結算、白條入帳的手法,隱匿收入逃稅。

「台商張老師」指出,台商在接單會有現金交易的習慣,自以為現金交易不走銀行轉帳,收入就不記入會計帳簿,稅務機關就不能發現,可以少繳甚至不繳稅款。

因此對客戶發貨單、發貨欠款條據、現金收款資料沒有入帳,就可隱瞞收入,自以為神不知鬼不覺,但在「金稅三期」資訊化監管後,透過大數據分析發現,自行生產銷售業務被偽裝成受託加工,帳上反映加工費,而大部分的收入不計帳,也不計提銷項稅額,而出現稅收異常,只要一經查覺逃稅的蛛絲馬跡,「金稅三期」就會發出預警,實施稅務稽查,企業反而因偷稅遭重罰,得不償失。

黃雅文指出,即使台商透過關聯交易移轉定價把利潤隱藏在境外關聯公司,在金稅三期上線後,稅務局也可以輾轉從供電部門提供的用電量和運費上對比發票抵扣金額,再從社保部門找出員工人數等資訊,進一步交叉比對企業實際營運情況,找出企業的隱藏利潤。

「金稅三期」將有更多資訊統核來追討企業透過移轉定價所少繳的稅收。

稅務專家指出,很多企業現在還在手工記帳,或採取單機記帳,但是稅務局利用大數據、互聯網資訊化管理系統,並和多部門連線,資訊共用,輕易就能掌握企業的每一筆發票、款項的進出。

因此,企業如果想要在稅收上大動手腳,很容易就會自投羅網了。

買賣房產避稅 陰陽合同失靈

企業買房、炒地成為資金避風港,大陸各地房產交易避稅現象十分普遍,衍生以偷逃稅為目的而簽訂的房屋買賣「陰陽合同」。但在「金稅三期」上線後,稅務機關隨時可以找上門來追繳稅款,並按偷稅予以行政處罰,甚至被移送法辦,企業損失遠遠高於收益,得不償失。

樓市「陰陽合同」是避稅灰色產業鏈,關鍵的白手套是房產仲介,拿避稅利誘買賣雙方簽訂「陰陽合同」,一份自己留著,是實際成交,可以是書面或口頭約定;另一份則是正式呈給房管部門登記,辦理相關稅費時的合同。

但「陰陽合同」不只兩套帳這麼簡單,甚至衍生出二手房變新房、「以租代售」等手法多種多樣。比如,新購買的住房未辦理產權證就再次轉讓,使原本應該是二手房轉讓變成新房銷售;對不足兩年進行上市交易的房屋以租代售,即房屋仲介在為買賣雙方代理時,將原購房合同改簽為租賃合同等。

「陰陽合同」避稅效果有多驚人?上證報報導,上海市中心城區一宗房屋交易,實際成交價為人民幣508萬元,前次交易價格人民幣130萬元,但仲介偽造為人民幣475萬元,這麼一來,房屋買賣的差價就人為縮小到人民幣33萬元,使得原本應繳稅人民幣20餘萬元,實際繳稅近人民幣1.7萬餘元,逃避稅費達人民幣18萬餘元。

「只要能成交,房價怎麼做都行」,因此購屋者也就順其自然被牽著鼻子走。

盈科律師事務所財稅法律事務部主任許義娜指出,以前沒有金稅三期,企業的這種隱匿收入情況被稅務機關發現的幾率很低,往往是因為內部人員舉報,才動用大量人力、資源查處,但成效有限。但自金稅三期上線後,這種隱匿收入的方法一比對,馬上就攤在陽光下,避無可避。

律師提醒,以逃稅為目的而簽訂的房屋買賣「陰陽合同」,會被認定為無效,尤其在房價大幅波動下,可能出現賣方或買方毀約的情形,當事人還可能受到行政或刑事處罰。

金稅三期發票新制

實施:2017年7月1日起

重點:增值稅普通發票必須有納稅人識別號或統一社會信用代碼,否則不能計稅、退稅、抵免等

影響性:稅收分類編碼+金稅三期+發票新規形成打擊偷漏稅大網