境外資金專法即將落日,之後將要新增對跨國企業追稅的配套新制,財政部賦稅署表示,未來一年內會優先評估,讓受控外國公司(CFC)課稅制度單獨上路,即便台商將收益留在境外免稅天堂公司,台灣母公司也要對此繳稅。

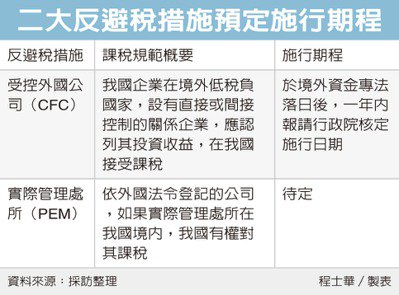

為配合國際反避稅措施,目前《所得稅法》中有二條已經完成立法,卻遲遲未上路的措施,其中一項是針對我國企業,在境外低稅負國家設有公司,而且能直接或間接控制該公司,就算盈餘保留在海外,我國企業仍應認列其投資收益,在我國接受課稅,這項制度稱為受控外國公司(Controlled Foreign Company, CFC)。

另一條同步立法的,則是針對依外國法令登記的公司,如果實際管理處所在我國境內,我國有權將它視為國內公司課稅,這項規定稱實際管理處所(Place of Effective Management, PEM)。

隨著境外資金專法即將於今年8月14日到期,多位不具名會計師透露,財政部擬規畫於2022年1月1日起,讓CFC正式上路施行。

財政部賦稅署指出,根據立法院審查境外資金專法時的附帶決議,待境外資金專法落日後,財政部確實將於近期研擬CFC日出期程,也可能會讓CFC與PEM脫勾,僅CFC優先上路。

官員表示,財政部應於境外資金專法落日後一年內,向行政院提報CFC的施行日期,但所謂的正式施行日,則不限於一年內,目前部內對此也尚無定論。

尤其考量到近期本土疫情嚴重,官員表示,今年疫情爆發比去年更加嚴重,財政部已配合整體政策進行紓困,諸如CFC、PEM等增加課稅義務的法案,必須更加審慎評估。

<經濟日報>

如有任何相關問題,歡迎與我們諮詢 !!